Systemwechsel durch den neuen § 2b UStG: Kommunen vor der Umsatzsteuerpflicht

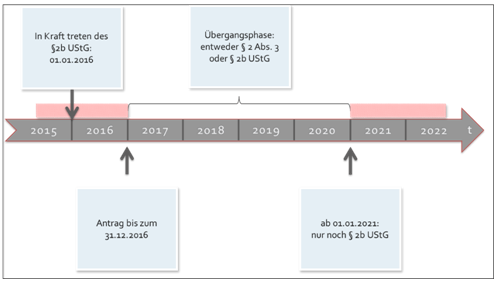

Nun ist er da, der neue § 2b UStG – schneller als erwartet. Am 23.9.2015 vom Bundestag (BT-Drs. 18/6094) und am 16.10.2015 vom Bundesrat beschlossen (BR-Drs. 418/15 (B)) tritt er mit Wirkung zum 1.1.2016 in Kraft.

Was bringt die Neuregelung mit sich?

Sie führt zu einem Systemwechsel in der Umsatzbesteuerung der öffentlichen Hand. Bisher war die juristische Person des öffentlichen Rechts (jPdöR) kein umsatzsteuerlicher Unternehmer, es sei denn, wirtschaftliche Tätigkeiten begründeten einen Betrieb gewerblicher Art im Sinne des Körperschaftsteuergesetzes (KStG). Im Anwendungsbereich des alten § 2 Abs. 3 UStG hatten die jPdöR insoweit einen gewissen Spielraum für die umsatzsteuerliche Gestaltung.

Der neue § 2b UStG weitet nunmehr den Anwendungsbereich erheblich aus. Künftig ist die jPdöR immer umsatzsteuerpflichtiger Unternehmer, es sei denn, es greifen die in § 2b UStG genannten Ausnahmen. Hintergrund für die Neuregelung ist die Rechtsprechung des EuGH und der deutschen Finanzgerichte zur Besteuerung der öffentlichen Hand (wir berichteten). Die bisherige deutsche Regelung in § 2 Abs.3 UStG war danach im Vergleich zur europäischen Mehrwertsteuersystemrichtlinie (MwStSystRL) zu eng.

Der § 2b UStG tritt, wie gesagt, zum 1.1.2016 in Kraft. Allerdings hat der Gesetzgeber eine vierjährige Übergangsfrist vorgesehen. Endgültig scharfgeschaltet wird die Regelung erst mit Wirkung ab 1.1.2021. Bis dahin können die jPdöR entscheiden, welches Recht angewandt wird: der alte § 2 Abs. 3 UStG oder der neue § 2b UStG. Dieses Wahlrecht ist bis spätestens 31.12.2016 mittels Antrag beim Finanzamt auszuüben, will die jPdöR während der Übergangsfrist am alten Recht festhalten. Während dieser Frist kann die jPdöR jeweils zum 1.1. eines Jahres sich für die Anwendung der Neuregelung entscheiden.

Was sind die wesentlichen Auswirkungen?

Die Tätigkeiten und Einrichtungen, die unter dem alten § 2 Abs. 3 UStG der nicht unternehmerischen Sphäre der jPdöR zugeordnet waren (sog. Vermögensverwaltung) und auch nicht unmittelbar den hoheitlichen Bereich im engeren Sinne (z.B. Abwasserentsorgung) betrafen, werden künftig unternehmerisch. Dies betrifft insbesondere den Bereich der Vermögensverwaltung und damit insbesondere die kommunalen Liegenschaften. Auch die interkommunale Zusammenarbeit steht auf dem Prüfstand. Schließlich sind auch die umsatzsteuerlichen Organschaften auf Änderungen hin zu überprüfen.

Warum ist trotz der Übergangsregelung sofortiges Handeln notwendig?

Die jPdöR sollten schon jetzt alles tun, um bei Tätigkeiten, die nach dem Systemwechsel unternehmerisch sind, den Vorsteuerabzug zu sichern. Davon betroffen sind alle geplanten Investitionen. Der neue § 2b UStG schafft insoweit nicht nur mehr Pflichten, sondern eröffnet die Möglichkeit, die Vorsteuer zu ziehen und Einrichtungen netto zu finanzieren. Die Kommunen sollten diesen Reflex aus dem neuen § 2b UStG für sich nutzen.

Die Umstellung auf das neue System muss sorgfältig vorbereitet und geplant sein. Die Übergangsvorschrift ermöglicht den Kommunen, den Übergangszeitpunkt individuell festzulegen. Es empfiehlt sich daher, das Unternehmen Kommune jetzt darauf vorzubereiten.

Ansprechpartner: Rudolf Böck/Meike Weichel