Tag · Blockheizkraftwerk

Mieterstromprojekte und Elektromobilität: Bundestag beschließt Abbau der gewerbesteuerlichen Hemmnisse

Am 22.4.2021 hat der Bundestag das Fondsstandortgesetz (FoStoG) verabschiedet. Damit räumt der Gesetzgeber gewerbesteuerliche Hürden für Vermieter beim Mieterstrom und beim Betrieb von Ladestationen in Immobilien aus dem Weg.

Betrieb eines Blockheizkraftwerks: Wohnungseigentümergemeinschaft als gewerbliche Mitunternehmerschaft

Wohnungseigentümer, die ihr Haus über ein Blockheizkraftwerk (BHKW) im Keller mit Strom und Wärme versorgen und überschüssigen Strom ins Netz einspeisen, sind gewerblich tätig. So sieht das jedenfalls der Bundesfinanzhof in einem neueren Urteil.

BFH erleichtert Vorsteuerabzug für Blockheizkraftwerke

Blockheizkraftwerke (BHKW), das ist das Schöne an ihnen, produzieren Strom und Wärme. Wer sich eins anschafft, kann im Regelfall den Umsatzsteueranteil am Brutto-Kaufpreis als Vorsteuer geltend machen. Aber was, wenn der Vorsteuerabzug nur für den Strom erlaubt ist und nicht...

„Wenn ich groß bin, werde ich Bademeister!“ Oder doch nicht?

Wenn man kleine Kinder fragt, wo sie später einmal arbeiten möchten, steht das Schwimmbad oft ganz weit oben auf der Wunschliste. Müssen sie sich als junge Erwachsene dann tatsächlich für einen Beruf entscheiden, sieht das meistens etwas anders aus –...

Schwimmbäder im steuerlichen Querverbund: Klappe, die Vierte!

Seit mittlerweile fast vier Jahren arbeitet die Finanzverwaltung an neuen Kriterien für die Zusammenfassung kommunaler Schwimmbäder und Versorgungsbetriebe im steuerlichen Querverbund. Jetzt hat das Bundesfinanzministerium (BMF) am 11.12.2015 einen neuen Entwurf vorgelegt und dabei die Kriterien, ab wann Betriebe gewerblicher Art...

Steuerlicher Querverbund: Ein Update

Blockheizkraftwerke (BHKW), die kommunale Bäder mit Wärme versorgen, sind unter den Erzeugungsanlagen der Stadtwerke etwas ganz Besonderes: Konfiguration und Betrieb solcher sog. Querverbund-BHKW werden primär durch körperschaftsteuerliche Vorgaben, weniger durch die energiewirtschaftlichen Rahmenbedingungen geprägt.

Weiter, weiter Anlagenbegriff des BGH: Erst die Gesamtheit der Photovoltaik-Module macht die Anlage

Kurz vor Jahresende überrascht der Bundesgerichtshof (BGH) insbesondere die Photovoltaik-Branche mit einem heute veröffentlichten Urteil (4.11.2015, Az. VIII ZR 244/14). Darin äußert er sich erstmals eingehend zum Anlagenbegriff des EEG 2009 bei Photovoltaik (PV)-Anlagen. Die Kernaussage: Nur die Gesamtheit aller PV-Module...

Finanzierungsleasing beim „Pacht- und Betriebsführungsmodell“: BaFin schafft vorläufig Klarheit

Kann es sein, dass das Verpachten von Stromerzeugungsanlagen wie Blockheizkraftwerken (BHKW) und Photovoltaik-Anlagen Finanzierungsleasing und damit nach dem Kreditwesengesetz (KWG) genehmigungspflichtig ist? Darüber wird zurzeit heiß diskutiert. Hintergrund ist, dass die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), die das KWG administriert, kürzlich in...

Schwimmbäder im steuerlichen Querverbund – Zurück auf den Startblock?

Seit mittlerweile fast drei Jahren ist die Finanzverwaltung dabei, neue Kriterien für den steuerlichen Querverbund zwischen kommunalen Schwimmbädern und Versorgungsbetrieben zu formulieren. Seitdem herrscht Unsicherheit bei den Stadtwerken. Dringend notwendige Investitionen in die Schwimmbäder und in die BHKW wurden seitdem...

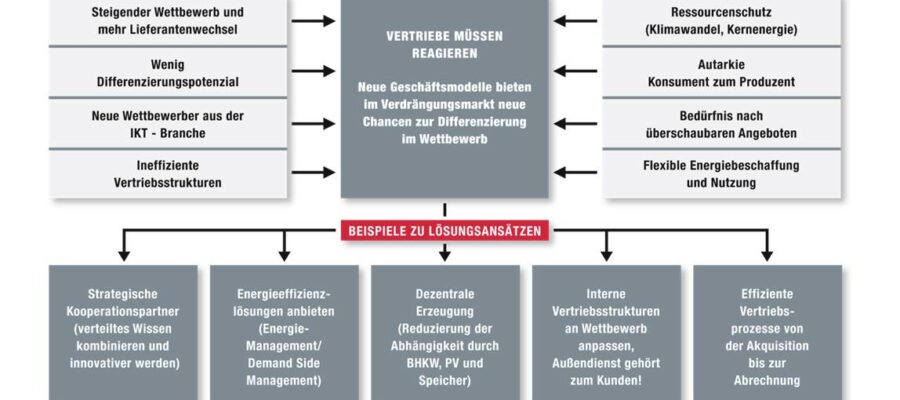

Ergebnisorientierte Produkt- und Geschäftsmodellentwicklung in sechs Phasen

Neue Geschäftsmodelle sind bei Stadtwerken zwar in aller Munde. Doch wie man organisiert, dass innovative Ideen entstehen und umgesetzt werden können, darüber sind sich viele Entscheidungsträger unklar. Umso mehr sollten sie sich frühzeitig mit einer passenden Innovationsstrategie beschäftigen, denn was...