Tag · Mehrwertsteuersystemrichtlinie

Änderung der Rechtsprechung – Vergütung des Aufsichtsrats umsatzsteuerfrei

Nach dem Europäischen Gerichtshofs (EuGH) hat Ende letzten Jahres auch der Bundesfinanzhofs (BFH) entschieden, dass Aufsichtsratsmitglieder, die kein wirtschaftliches Risiko tragen, umsatzsteuerrechtlich nicht als Unternehmer gelten. Damit brechen die BFH-Richter nicht nur mit gefestigter Rechtsprechung, sondern auch mit der Auffassung der Finanzverwaltung,...

Importsteuer: mehr zahlen, weniger bekommen?

Nehmen Sie einmal Folgendes an: Zwei mit denselben Waren beladene Schiffe verlassen ihren Heimathafen in China und machen sich auf den Weg in die Europäische Union. Eines der Schiffe nimmt Kurs auf die Niederlande, das andere auf Deutschland. Dort angelangt,...

Müll, Müll, Sondermüll! Unsere News zum Abfallrecht

Dass das Energie- und das Abfallrecht enger miteinander verzahnt sind als man es auf den ersten Blick vermuten würde, ist für viele Unternehmen nichts Neues. In ihrem wirtschaftlichen Engagement müssen sie sich mit umwelt- und abfallrechtlichen Themen genauso auseinandersetzen wie...

Neues vom EuGH zur umsatzsteuerlichen Organschaft

Die Voraussetzungen für die umsatzsteuerliche Organschaft sorgen zwischen Unternehmen und Finanzverwaltung immer wieder für Streit. Nach deutschem Recht liegt eine umsatzsteuerliche Organschaft vor, wenn eine juristische Person (Organgesellschaft) nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das...

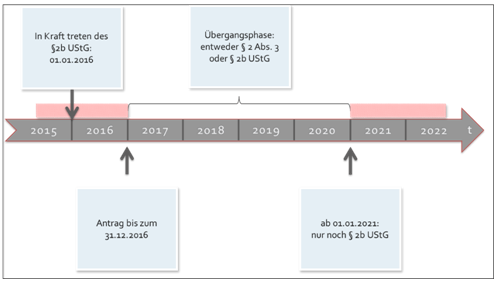

Systemwechsel durch den neuen § 2b UStG: Kommunen vor der Umsatzsteuerpflicht

Nun ist er da, der neue § 2b UStG – schneller als erwartet. Am 23.9.2015 vom Bundestag (BT-Drs. 18/6094) und am 16.10.2015 vom Bundesrat beschlossen (BR-Drs. 418/15 (B)) tritt er mit Wirkung zum 1.1.2016 in Kraft.

EuGH entscheidet zum Vorsteuerabzug bei einem Betrieb einer Photovoltaikanlage

Wer als Privater eine Photovoltaikanlage ans Netz anschließt und damit nachhaltig Einnahmen erzielen will, muss auch Vorsteuer abziehen dürfen. Das hat der Gerichtshof der Europäischen Union (EuGH) am 20.6.2013 (Az. C-219/12) entschieden. Nicht erforderlich sei, dass mit dem Betrieb am...