Tag · Zinsen

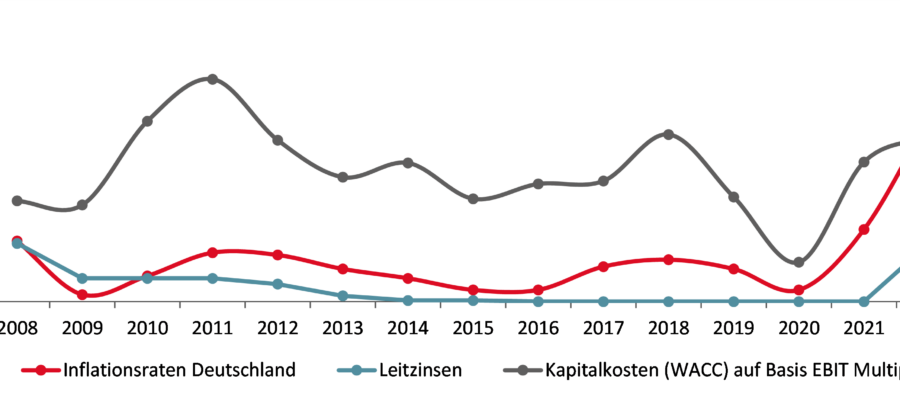

Inflation wirkt sich auf Unternehmensbewertung aus

Nach einer langen Phase niedriger Inflationsraten und Zinsen erleben Unternehmen und Haushalte seit einigen Monaten eine Wende. Im Jahresdurchschnitt 2022 lag die Inflationsrate voraussichtlich bei 7,9 Prozent, die Zentralbanken haben als Dämpfungsmaßnahme bereits mehrere Zinsanhebungen vorgenommen. Diese Entwicklung hat auch...

EEG-Zinsen im Jahr 2015 gezahlt? Rückforderung prüfen!

Lieferte Ihr Unternehmen im Jahr 2014 Strom an Endkunden? Und verlangte ein Übertragungsnetzbetreiber (ÜNB) im Jahr 2015 von Ihrem Unternehmen Zinsen nach dem Erneuerbare-Energien-Gesetz (EEG)? Dann sollten Sie sich ein rechtskräftiges Urteil (v. 12.7.2018, Az. 9 U 455/17) des Oberlandesgerichts (OLG) Dresden...

Rückwirkende Berichtigung von Rechnungen ist möglich

Rechnungen kann man rückwirkend berichtigen. Sie gilt dann in der berichtigten Form auch für den Zeitpunkt, zu dem der Unternehmer seine Rechnung erstmals ausgestellt hat. Das hat der Bundesfinanzhof (BFH) entschieden (Urt. v. 20.10.2016, Az. V R 26/15) und damit...

Werbungskostenabzug auch bei langfristig unbebauten Grundstücken möglich

Werbungskosten kann man nur von der Steuer absetzen, wenn man damit Einnahmen erzielt oder zumindest beabsichtigt ist, Einnahmen zu erzielen. Das gilt auch für die Zinsen, die man auf einen Kredit bezahlt, mit dem man einen Grundstückskauf finanziert hat. Doch...

Die 9. GWB-Novelle kommt – Fortschritt für Kartellopfer? (Teil 2)

Wer durch ein verbotenes Kartell Schäden erlitten hat, will diese von den Tätern ersetzt bekommen. Die durch die EU-Kartellschadensersatzrichtlinie angestoßene Reform des Wettbewerbsrechts bringt dazu eine Menge Neuerungen. Im ersten Teil dieses Blogs berichteten wir vor allem über die Vorgaben...

Neues zur Reform der Insolvenzanfechtung

Nicht erst seit den Anfechtungswellen bei TelDaFax und Flexstrom (wir berichteten) ist klar, dass es mit der Insolvenzanfechtung so nicht weiter geht. Die Reform ist bereits unterwegs: Im März 2015 hatte das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) mit...

Bundesfinanzhof nimmt Nachzahlungszinsen nach jahrelanger Betriebsprüfung unter die Lupe

Betriebsprüfungen sind für jeden Steuerpflichtigen eine lästige Pflicht. Meistens enden Sie mit einer Steuernachzahlung. Was für sich genommen schon ein Ärgernis ist, wird nicht selten zur Katastrophe, wenn das Finanzamt für die Nachzahlung Zinsen in Rechnung stellt: Denn die Betriebsprüfung...